“ ÉS MANTENEN ELS MATEIXOS SIGNES, ÍNDEXS O MÒDULS PER A L’EXERCICI 2020”

Segons ordre HAC/1164/2019, de 22 de novembre de 2019.

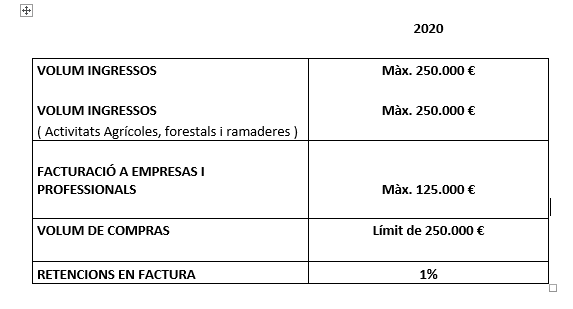

Els Límits excloents a tenir en compte a partir del 01-01-2020, són:

Aquesta ordre no aclareix quins seran els límits de ventes i compres per poder aplicar el règim de mòduls per 2020. Recordem que estava previst que aquests límits s’havien de reduir a partir de 2020 (així està dictaminat a la llei).

No obstant, el més probable és que els actuals límits no canviïn i s’acabin prorrogant un any més.

CAL RECORDAR :

A qui s’aplica el règim estimació objectiva ?

S’aplica el règim d’estimació objectiva exclusivament a empresaris i professionals que compleixin els següents requisits :

- Que cada una de les seves activitats econòmiques, (que es trobin incloses en l’ Ordre del ministeri d’hisenda i administracions públiques) es realitzi en el mètode d’estimació objectiva i no sobrepassi els límits establerts per cada activitat.

- Que el volum de rendiments íntegres en l’any anterior, no superi els següents imports :

2.1- 250.000 €, pel conjunt d’activitats econòmiques, excepte les agrícoles, ramaderes i forestals. Es computen la totalitat de les operacions, existeixi o no l’obligació d’expedir factura. Les operacions en les que existeixi obligació d’expedir factura quan el destinatari sigui empresari, no podran superar els 125.000 €

2.2– 250.000 € per al conjunt d’activitats agrícoles, ramaderes i forestals.

Quan les activitats tributin pel règim especial de recàrrec d’equivalència o pel règim especial d’Agricultura, les quotes de l’Iva teòricament repercutides per el recàrrec, i les compensacions, hauran d’incloure’s en el volum d’ingressos de les activitats.

RECORDATORIS :

- La renúncia al règim d’estimació objectiva, s’ha de realitzar entre el 30-11-2019

fins al 31-12-2019 o de forma tàcita, en la presentació dels impostos del 1T del exercici 2020.

- Es manté la reducció del 5% sobre el rendiment net de mòduls obtinguts, en l’exercici 2020.