Com sabran, en els darrers dies s’han aprovat diversos decrets i decrets llei pels quals s’han adoptat diferents relacionades amb el COVI-19. Entre elles, també, de caire fiscal per tal de fer front a la situació actual.

Entre elles, les dues més rellevants son les següents:

1.- Ajornament de deutes tributaris (RD 7/2020 de 12 de març)

Es concedirà a autònoms i PIMES amb volum d’operacions no superior a 6 milions d’euros l’any 2019, l’ajornament de l’ingrés del deute tributari corresponent a totes aquelles declaracions i autoliquidacions el termini de presentació i ingrés de les quals finalitzi des de la data d’entrada en vigor d’aquest reial decret-llei i fins al dia 30 de maig de 2020, ambdós inclosos, sempre que les sol·licituds presentades fins a la data no superin els 30.000 euros.

Aquest ajornament és aplicable als següents deutes tributaris:

- Els corresponents a obligacions tributàries que hagi de complir el retenidor o l’obligat a realitzar ingressos a compte (models 111, 115, 130 i 131 de l’IRPF)

- Els derivats de tributs que hagin de ser legalment repercutits (model 303 de l’IVA)

- Els corresponents a obligacions tributàries que hagi de complir l’obligat a realitzar pagaments fraccionats de l’Impost sobre Societats (model 202 de l’IS)

- Així com qualsevol altre deute tributari de caràcter estatal liquidat o autoliquidat entre aquestes dates.

Les condicions de l’ajornament seran les següents:

- El termini serà de sis mesos.

- No es meriten interessos de demora durant els primers tres mesos de l’ajornament.

L’AEAT ja ha publicat al seu portal web les instruccions per la sol·licitud d’aquest ajornament.

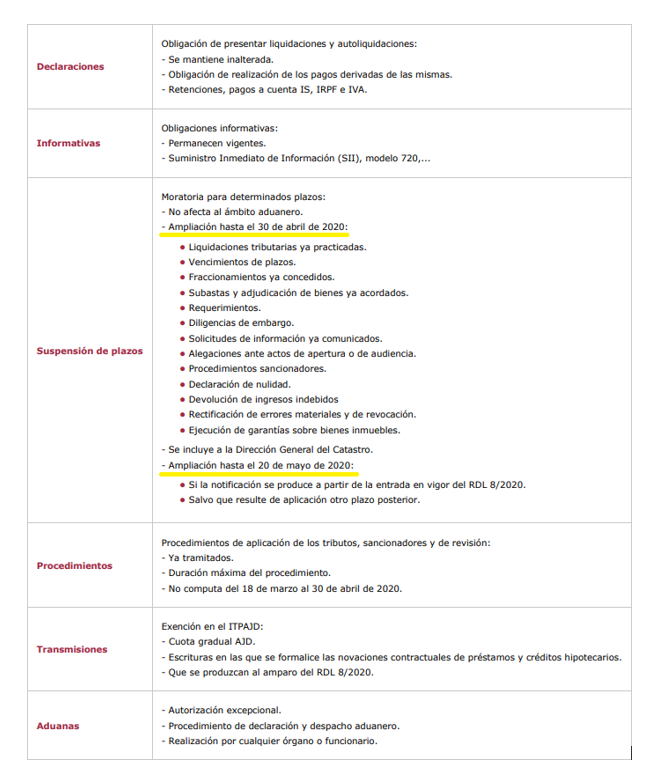

2.- Suspensió i interrupció dels terminis tributaris en l’estat d’alarma (RD 8/2020 de 17 de març)

Es regula la suspensió de terminis en l’àmbit tributari, tant dels procediments iniciats amb anterioritat al 18 de març com els posteriors, flexibilitzant els terminis per al pagament, tant en període voluntari com executiu, així com el pagament derivat de els acords d’ajornament i fraccionament i els terminis amb què compta el contribuent per afavorir el seu dret a al·legar i provar i facilitar el compliment del deure de col·laborar amb l’AEAT i d’aportar els documents, dades i informació de transcendència tributària de que es tracti.

Es sintetitzen en el següent quadre:

Si està interessat, o desitja realitzar alguna consulta sobre aquest tema, contacti amb nosaltres a través del 93.872.27.38 o de l’adreça cig@cigassociats.com.