Bonificació estatal 0,20 cèntims per 1 litre de benzina.

L’augment disparat dels preus dels carburants va obligar al govern de l’Estat a destinar ajudes econòmiques immediates per tal que l’afectació de la pujada del cost de la benzina fos la mínima possible per la societat. La mesura va ser la de subvencionar 0,20 cèntims per la compra 1 litre de carburant a qualsevol estació de servei de l’Estat.

Normativa: Reial Decret Legislatiu 6/2022.

Problemàtica: En un primer moment se’ns presenta el dubte a l’hora de calcular aquesta bonificació i posteriorment sobre quin preu aplicar-la, i, en segon lloc, sorgeix la qüestió comptable de com hem de registrar aquesta operació correctament.

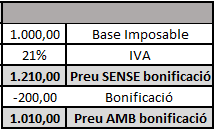

Resolució: El dret de bonificació de 0,20 cèntims s’assoleix per cada litre de benzina consumida. És a dir, si fem una compra de 1.000 litres, ( 1000 * 0,20 = 200 ), gaudirem d’una bonificació de 200 euros.

Un cop hem obtingut l’import que ens podem bonificar, ara hem de saber sobre quin preu el descomptem. El Reial decret és molt clar quan afirma que la bonificació s’aplicarà respecte del PREU VENDA PÚBLIC, per tant, ho descomptarem del preu final factura ( Base Imposable + IVA)

Exemple pràctic:

* Càlcul Preu Bonificat

* Tractament Comptable. Des del punt de vista del client que va a proveir-se de carburant i conseqüentment recepcionarà la factura de compra de l’estació de Servei.

1) Recepció de la Factura.

2) Comptabilització BONIFICACIÓ aplicada.

Com podem observar el saldo comptable final del Proveïdor és de 1.010, que coincidirà amb el pagament bancari que haurà abonat el client quan ha anat a proveir-se de carburant.