Reforma fiscal IRPF: retencions 2015 i 2016

El passat dia 27 de novembre de 2014 es va publicar la Llei 26/2014, per la que es modifica la Llei 35/2006, de 28 de novembre, de l’Impost sobre la Renda de les Persones Físiques, el Text Refós de la Llei de l’Impost sobre la Renda de no Residents, aprovat pel Reial Decret Legislatiu 5/2004, de 5 de març, i altres normes tributàries.

Entre les modificacions aprovades, de les quals ja es va fer un recull en la Circular nº 11 enviada fa uns dies, en tornem a destacar les variacions en els percentatges de retenció aplicables per als exercicis 2015 i 2016.

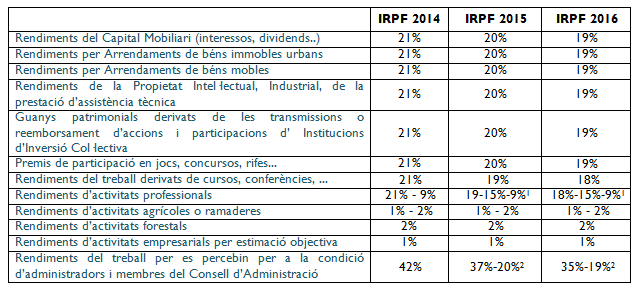

Al següent quadre comparatiu es poden veure, diferenciant entre rendiments, les retencions aplicables per a l’exercici 2014 i les retencions modificades d’aplicació per als exercicis 2015 i 2016.

*1 Retenció del 15% si el volum de rendiments íntegres de l’exercici immediatament anterior és inferior a 15.000 euros i representa més del 75% de la suma dels rendiments íntegres d’activitats econòmiques i del treball obtinguts pel contribuent en aquell exercici.

*2 Retenció del 20% al 2015, i del 19% al 2016, quan els rendiments procedeixin d’entitats amb una xifra neta de negoci inferior a 100.000 euros.

Per ampliar aquesta informació contacti amb el nostre Departament Fiscal