En primer lloc recordar que les bonificacions i les reduccions de quotes a la seguretat social, són deduccions

que resulten d’aplicació en determinats % de la quota.

La finalitat de les bonificacions i reduccions de quotes, és principalment la reducció de les despeses de seguretat social

de l’empresa, per tant, el tractament comptable d’aquestes bonificacions, es realitza com si és tractes d’una subvenció

a l’explotació, i entenem que és així, donat que està finançant pèrdues de l’exercici.

COM COMPTABILITZAR

En primer lloc cal diferenciar la seguretat social dels mesos en què el treballador ha estat en situació d’alta, suspensió

o reducció de la jornada de la resta.

En aquest supòsit es generaran dos rebut o liquidacions, un amb la quota a pagar i l’altre per la part exonerada.

A l’hora de la seva comptabilització podem fer servir un compte del grup 74 amb el concepte de bonificacions de la seguretat social per ERTE’s.

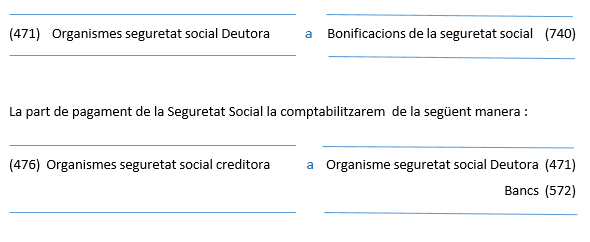

Per la part de l’exoneració de les quotes haurem de comptabilitzar-ho de la següent manera:

Per tant si ho comptabilitzem d’aquesta manera, tindrem correctament reflectit en la comptabilitat l’import total de l’exoneració

d’aquestes quotes, separat de l’import de la despesa que comptabilitzem de forma habitual al compte (642) Seguretat Social a càrrec de l’empresa.

Per ampliar aquesta informació podeu contactar amb Jordi Jiménez al telèfon 93-872.27.38 o

bé al mail: jjimenez@cigassociats.com.